簿記検定・応援サイト

tag:metop.qaw3.com,2008://2

2006-11-14T07:26:26Z

Movable Type 3.33-ja

オーダースーツ佐田

tag:metop.qaw3.com,2006://2.19

2006-08-29T11:43:10Z

2006-11-14T07:26:26Z

オーダースーツ佐田 株式会社佐田...

オーダースーツ佐田

株式会社佐田]]>

ペットのサルは???

tag:metop.qaw3.com,2006://2.18

2006-05-22T17:26:31Z

2006-11-14T07:26:26Z

「ペットといえば犬とか猫が多いですけど 実は、家の近くにサルを買ってる人かいるん...

「ペットといえば犬とか猫が多いですけど

実は、家の近くにサルを買ってる人かいるんです。

先日、たまたま飼い主の方と話をする機会があって、会話の中で値段の話になったんです。

その金額、なんと400,000円、20年生きるらしく今で5年目!

その時点で 私の目は かわいいペットとしてではなく・・・・

「40万、20年で償却したら 定額法なら 年18000円 それが5年目だから 90000円償却済か、直接法で仕訳したら

減価償却費 18000 サル 18000 となるわけ? 今年の決算時は・・・

簿記の勉強も根を詰めるとこんな思考回路になっちゃうんですね、恐ろしい・・・

らぶらぶ♪シムお見合い

tag:metop.qaw3.com,2006://2.17

2006-05-01T15:55:48Z

2006-11-14T07:26:26Z

らぶらぶ♪シムお見合い 真剣に運命の人を探したい方 私の体験から学んだ、絶対に出...

らぶらぶ♪シムお見合い

真剣に運命の人を探したい方

私の体験から学んだ、絶対に出会える方法を紹介しましょう。

ポイント1: 出会い系サイトは有料の老舗サイトを選ぶ(絶対!!!)

基本的に『無料サイト』『新しいサイト』はサクラでいっぱいです。

ポイント2: メールは、積極的に出す。

(コピーメールは厳禁です。プロフィールに書いてある内容を取り上げて、それに関わる話題を書く)

ポイント3: 貰ったメールは即日返信。

忙しくても、お礼メールだけは書いて後日、ちゃんとした返信メールを書く。

ポイント4: 「一度、会わない」というメールを書くタイミングは、慎重に。

流れとしては、5~6往復のメールのやり取りをした時点で、

「ネットで出会った人と実際に会った事ある?」というような打診をして見ましょう。

この、時の返信メールで相手の「会ってみたいレベル」を感じてみましょう。

ポイント5: 相手の「会ってみたいレベル」が上がってきたと感じたら、メシアポをとりましょう。

ポイント6: メシアポの時には、事前に相手の興味を持っているものについてリサーチ。

その上で、季節に応じた、今だけイベントに誘う。

あとは、あなたと相手の相性次第です。

ポイント1の、有料サイトでぜったいのお薦めは

私も使っているらぶらぶ♪シムお見合い

オープン以来多くの方々の縁を取り持つらぶらぶ♪シムお見合いは

昨年度は600組以上のご成婚を実現し、皆さんの幸せを常日頃願って運営している老舗サイトです。]]>

キャッシング比較選択ガイド

tag:metop.qaw3.com,2006://2.16

2006-05-01T14:21:51Z

2006-11-14T07:26:26Z

キャッシング比較選択ガイド ウェブから申込みができるキャッシングの比較情報サイト...

キャッシング比較選択ガイド

ウェブから申込みができるキャッシングの比較情報サイト。 お好みのカテゴリ別に比較できます。]]>

キャッシング比較選択ガイド

tag:metop.qaw3.com,2006://2.15

2006-05-01T09:17:01Z

2006-11-14T07:26:25Z

キャッシング比較選択ガイド ウェブから申込みができるキャッシングの比較情報サイト...

キャッシング比較選択ガイド

ウェブから申込みができるキャッシングの比較情報サイト。 お好みのカテゴリ別に比較できます。]]>

仕訳例

tag:metop.qaw3.com,2006://2.14

2006-04-20T00:19:15Z

2006-11-14T07:26:25Z

仕訳例 商品の期末評価において 棚卸減耗費と商品評価損は、決算整理で必ず出てくる...

商品の期末評価において

棚卸減耗費と商品評価損は、決算整理で必ず出てくるところです。

その際 売上原価に 算入する・しないの指示があり、

その場合の回答例は

算入しない

仕入 繰越商品

繰越商品 仕入

棚卸減耗費 繰越商品

商品評価損 繰越商品

算入する(両方)

仕入 繰越商品

繰越商品 仕入

棚卸減耗費 繰越商品

商品評価損 繰越商品

仕入 棚卸減耗費

仕入 商品評価損]]>

商品の期末評価

tag:metop.qaw3.com,2006://2.13

2006-04-19T18:54:10Z

2006-11-14T07:26:25Z

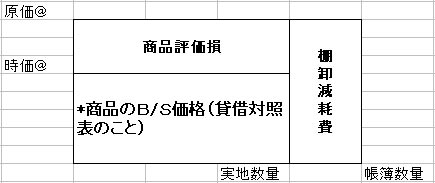

商品の期末評価 1.売上原価の計算 売上原価=期末商...

原価法(原則)と低価法(例外)があり どちらかを採用して処理する

BOX図を 使った計算方法(公式を覚えずに早く計算できます!)

棚卸減耗費=(帳簿数量-実地数量)×原価@

商品評価損=(原価@-時価@)×実地数量

但し 低価法の時のみ! 原価法は 必要なし!

B/S価格 = 時価@×実地数量

棚卸減耗費と商品評価損は 決算整理で 必ず出てくるところです。

その際 売上原価に 算入する・しないの指示あり。

仕訳例]]>

低価法

tag:metop.qaw3.com,2006://2.12

2006-04-19T18:51:48Z

2006-11-14T07:26:25Z

低価法 「取得原価と時価を比較して どちらか低い方の価格を貸借対照表価格とする」...

低価法

「取得原価と時価を比較して どちらか低い方の価格を貸借対照表価格とする」やり方で、商法では、これを例外的な基準としている。

しかし、試験には、こちらがよくでることが多い。

原価法

tag:metop.qaw3.com,2006://2.11

2006-04-19T18:50:14Z

2006-11-14T07:26:25Z

原価法 「取得原価をもって 貸借対象表価格とする」やり方で、商法では、これを原則...

原価法

「取得原価をもって 貸借対象表価格とする」やり方で、商法では、これを原則的な基準としている。

しかし 実際は、あまり試験にでないことが多い。

上がろうが下がろうが関係なし。

割引での期中処理

tag:metop.qaw3.com,2006://2.10

2006-04-19T18:46:30Z

2006-11-14T07:26:25Z

割引での期中処理 これは3分法での期中処理の値引きや戻しと似ているけれど 全く違...

割引での期中処理

これは3分法での期中処理の値引きや戻しと似ているけれど 全く違うので注意。

例)10,000円の商品を10日以内に支払えば3%引き条件で仕入れた。(買い手側)

仕入時

仕入 10,000 買掛金 10,000

10日以内に現金で支払い。

仕入割引(収益)時

買掛金 10,000 現金 9,700

仕入割引 300

例)10,000円の商品を10日以内に支払えば3%引き条件で売った。(売り手側)

販売時

売掛金 10,000 売上 10,000

10日以内に現金で受け取り。

売上割引(費用)時

現金 9,700 売上 10,000

売上割引 300]]>

割引

tag:metop.qaw3.com,2006://2.9

2006-04-19T18:43:07Z

2006-11-14T07:26:25Z

掛け代金の決済を 決済日前の定められた期間内に 支払えば利息相当額をまけてもら...

掛け代金の決済を 決済日前の定められた期間内に 支払えば利息相当額をまけてもらえること。

3分法での期中処理

tag:metop.qaw3.com,2006://2.8

2006-04-19T18:40:40Z

2006-11-14T07:26:25Z

3分法での期中処理 仕入の値引き(リベート)・戻り処理時 ...

3分法での期中処理

仕入の値引き(リベート)・戻り処理時

例)10,000円の商品を掛けで仕入れた。

仕入 10,000 買掛金 10,000

値引き時

買掛金 10,000 仕入 10,000

戻り(返品など)時

買掛金 10,000 仕入 10,000

販売の値引き(売上値引)・戻り時

例)10,000円の商品を掛けで販売した。

売掛金 10,000 売上 10,000

値引き時

売上 10,000 売掛金 10,000

戻り(返品など)時

売上 10,000 売掛金 10,000]]>

3分法

tag:metop.qaw3.com,2006://2.7

2006-04-19T18:38:06Z

2006-11-14T07:26:25Z

3分法とは 商品売買を仕入(費用)売上(収益)繰越商品(資産)の3つの勘定に分け...

3分法とは 商品売買を仕入(費用)売上(収益)繰越商品(資産)の3つの勘定に分けて記入する方法

配賦と賦課

tag:metop.qaw3.com,2006://2.6

2006-02-01T16:42:22Z

2006-11-14T07:26:25Z

配賦(はいふ)とは 製造間接費(何にどれだけ使ったのかはっきりできない原価)をあ...

配賦(はいふ)とは

製造間接費(何にどれだけ使ったのかはっきりできない原価)をある一定の基準によって各製品に割り当てる(負担させる)手続きをいう。

賦課(ふか)とは

製造間接費(何にどれだけ使ったのかはっきりできない原価)を 各製品に集計する手続きをいう。直課ともいう。

非原価項目

tag:metop.qaw3.com,2006://2.5

2006-02-01T16:41:26Z

2006-11-14T07:26:25Z

非原価項目とは 製造原価及び総原価に含めない費用または損失、利益処分項目のこと ...

非原価項目とは

製造原価及び総原価に含めない費用または損失、利益処分項目のこと

①経営目的に関連しないもの(製造に関連しないもの)

会社の投資資産である不動産・有価証券(評価損及び売却損)、寄付金、支払利息 割引料など財務費用

②異常な状態を原因とするもの

異常な仕損・棚卸減耗・貸し倒れ損失、火災・風水害など偶発事故のよる損失

③税法上認められている損金算入項目

棚卸減耗費=(帳簿数量-実地数量)×原価@

商品評価損=(原価@-時価@)×実地数量

但し 低価法の時のみ! 原価法は 必要なし!

B/S価格 = 時価@×実地数量

棚卸減耗費と商品評価損は 決算整理で 必ず出てくるところです。

その際 売上原価に 算入する・しないの指示あり。

仕訳例]]>

低価法

tag:metop.qaw3.com,2006://2.12

2006-04-19T18:51:48Z

2006-11-14T07:26:25Z

低価法 「取得原価と時価を比較して どちらか低い方の価格を貸借対照表価格とする」...

低価法

「取得原価と時価を比較して どちらか低い方の価格を貸借対照表価格とする」やり方で、商法では、これを例外的な基準としている。

しかし、試験には、こちらがよくでることが多い。

原価法

tag:metop.qaw3.com,2006://2.11

2006-04-19T18:50:14Z

2006-11-14T07:26:25Z

原価法 「取得原価をもって 貸借対象表価格とする」やり方で、商法では、これを原則...

原価法

「取得原価をもって 貸借対象表価格とする」やり方で、商法では、これを原則的な基準としている。

しかし 実際は、あまり試験にでないことが多い。

上がろうが下がろうが関係なし。

割引での期中処理

tag:metop.qaw3.com,2006://2.10

2006-04-19T18:46:30Z

2006-11-14T07:26:25Z

割引での期中処理 これは3分法での期中処理の値引きや戻しと似ているけれど 全く違...

割引での期中処理

これは3分法での期中処理の値引きや戻しと似ているけれど 全く違うので注意。

例)10,000円の商品を10日以内に支払えば3%引き条件で仕入れた。(買い手側)

仕入時

仕入 10,000 買掛金 10,000

10日以内に現金で支払い。

仕入割引(収益)時

買掛金 10,000 現金 9,700

仕入割引 300

例)10,000円の商品を10日以内に支払えば3%引き条件で売った。(売り手側)

販売時

売掛金 10,000 売上 10,000

10日以内に現金で受け取り。

売上割引(費用)時

現金 9,700 売上 10,000

売上割引 300]]>

割引

tag:metop.qaw3.com,2006://2.9

2006-04-19T18:43:07Z

2006-11-14T07:26:25Z

掛け代金の決済を 決済日前の定められた期間内に 支払えば利息相当額をまけてもら...

掛け代金の決済を 決済日前の定められた期間内に 支払えば利息相当額をまけてもらえること。

3分法での期中処理

tag:metop.qaw3.com,2006://2.8

2006-04-19T18:40:40Z

2006-11-14T07:26:25Z

3分法での期中処理 仕入の値引き(リベート)・戻り処理時 ...

3分法での期中処理

仕入の値引き(リベート)・戻り処理時

例)10,000円の商品を掛けで仕入れた。

仕入 10,000 買掛金 10,000

値引き時

買掛金 10,000 仕入 10,000

戻り(返品など)時

買掛金 10,000 仕入 10,000

販売の値引き(売上値引)・戻り時

例)10,000円の商品を掛けで販売した。

売掛金 10,000 売上 10,000

値引き時

売上 10,000 売掛金 10,000

戻り(返品など)時

売上 10,000 売掛金 10,000]]>

3分法

tag:metop.qaw3.com,2006://2.7

2006-04-19T18:38:06Z

2006-11-14T07:26:25Z

3分法とは 商品売買を仕入(費用)売上(収益)繰越商品(資産)の3つの勘定に分け...

3分法とは 商品売買を仕入(費用)売上(収益)繰越商品(資産)の3つの勘定に分けて記入する方法

配賦と賦課

tag:metop.qaw3.com,2006://2.6

2006-02-01T16:42:22Z

2006-11-14T07:26:25Z

配賦(はいふ)とは 製造間接費(何にどれだけ使ったのかはっきりできない原価)をあ...

配賦(はいふ)とは

製造間接費(何にどれだけ使ったのかはっきりできない原価)をある一定の基準によって各製品に割り当てる(負担させる)手続きをいう。

賦課(ふか)とは

製造間接費(何にどれだけ使ったのかはっきりできない原価)を 各製品に集計する手続きをいう。直課ともいう。

非原価項目

tag:metop.qaw3.com,2006://2.5

2006-02-01T16:41:26Z

2006-11-14T07:26:25Z

非原価項目とは 製造原価及び総原価に含めない費用または損失、利益処分項目のこと ...

非原価項目とは

製造原価及び総原価に含めない費用または損失、利益処分項目のこと

①経営目的に関連しないもの(製造に関連しないもの)

会社の投資資産である不動産・有価証券(評価損及び売却損)、寄付金、支払利息 割引料など財務費用

②異常な状態を原因とするもの

異常な仕損・棚卸減耗・貸し倒れ損失、火災・風水害など偶発事故のよる損失

③税法上認められている損金算入項目