商品の期末評価:簿記検定・応援サイト

簿記検定・応援サイト

簿記検定合格を目指す方の為に、簿記用語解説や簿記検定出る問題の対策などを紹介しています。

それぞれの記事はカテゴリー別に登録してありますが、サイト内検索を利用して、知りたい語句を検索いただくほうが早く目的の情報にアクセスできるかも知れません。

« 低価法 | 簿記検定・応援サイトトップページ | 仕訳例 »

商品の期末評価

商品の期末評価

1.売上原価の計算

売上原価=期末商品棚卸高+当期商品仕入高-期末商品帳簿棚卸高

2.棚卸減耗費の計上

期末に棚卸を 実際に行う際に 紛失や盗難等で 帳簿の棚卸数より実際の数量が 少ない場合の数量の減少を 棚卸減耗といい、繰越商品から差し引くと共に、棚卸減耗費(費用)で処理する。

3.商品評価損の計上

商品評価損のには 原価法(原則)と低価法(例外)があり どちらかを採用して処理する

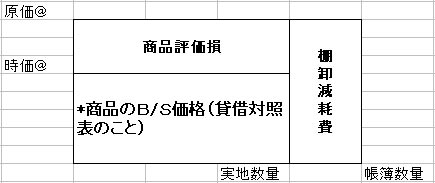

BOX図を 使った計算方法(公式を覚えずに早く計算できます!)

棚卸減耗費=(帳簿数量-実地数量)×原価@

商品評価損=(原価@-時価@)×実地数量

但し 低価法の時のみ! 原価法は 必要なし!

B/S価格 = 時価@×実地数量

棚卸減耗費と商品評価損は 決算整理で 必ず出てくるところです。

その際 売上原価に 算入する・しないの指示あり。

仕訳例

このサイトは簿記検定に関する情報を掲載しています。

© 2005